近日,在江苏扬州举办的“燃气发电业务联合发展论坛”上,江苏省天然气发电产业的一组披露数据再一次引起了各方对天然气发电话题的关注。数据显示,江苏省目前天然气发电装机占全省发电总装机的11.8%,发电用天然气占全省天然气消费的37.6%以上。

中国气电产业为何知易行难

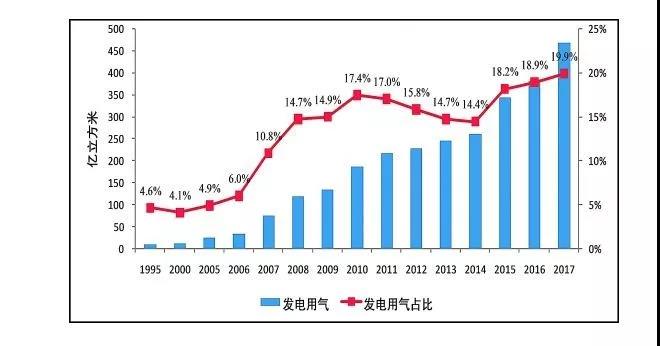

天然气发电的环保优势十分突出。但从数据来看,2013年,我国天然气发电装机占发电总装机的比例为3.4%,2016年这一数据上升到4.26%,2017年升至4.3%。这样的发展速度显然称不上快。

虽然拥有较强的环保驱动力,但燃气发电在我国知易行难,业内人士及专家学者普遍认为有三点原因,即政策导向差异、价格机制尚未理顺以及基础设施建设不足。

首先,2013年国务院发布《大气污染防治行动计划》,提出“有序发展天然气调峰电站,但原则上不再新建天然气发电项目”。2014年下半年开始受宏观经济增速放缓、国际油价大幅下跌等因素影响,新建燃气步伐明显放缓。2017年,国家颁布《加快推进天然气利用的意见》,提出“鼓励发展天然气调峰电站,开展可再生能源与天然气结合的多能互补项目示范”,近两年天然气发电产业开始有所回升。

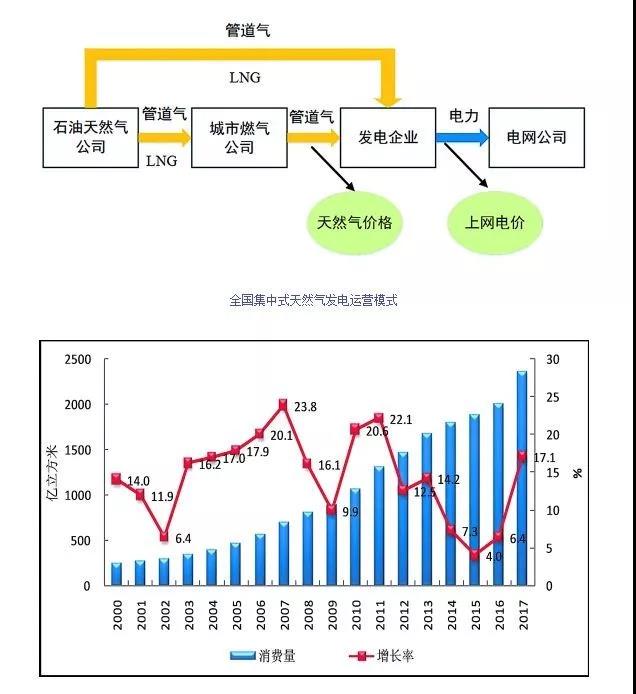

其次,价格机制尚未理顺。价格机制对于天然气发电产业至关重要,涉及两个方面,一是气价,二是电价。江苏华电扬州发电有限公司总经理余文昶等业内人士表示,目前燃气电厂70%的成本来自天然气,而非民用天然气价格高于民用价格,冬季用气高峰期气价相应上调,燃气电厂经济负担较重。同时,我国没有形成完善的峰谷电价差机制和气电联动机制,当冬季天然气供应紧张并且价格高昂的时候,燃气发电的上网电价没有及时调整,进一步影响燃气电厂的经济效益。

再者,基础设施建设有待提升。去冬今春一度出现的供气紧张让天然气相关各产业清楚地意识到,我国调峰设施的配套建设和管道建设,包括储气库建设、输气干线管道和支线管道的建设较为欠缺,导致天然气相关产业气源供应不稳,在冬季用气高峰时期,因“保民压非”,多数燃气电厂不得不进入停产状态。

江苏案例可否被复制

数据显示,江苏近两年在天然气发电领域发展迅速,其天然气已经覆盖到70%以上的县城,消费量居全国之首,天然气在一次能源消费中的比例也居全国前列。据介绍,2015年江苏省天然气发电用气量不到40亿立方米,2017年超过了80亿立方米,2018年预计达到130亿立方米,实现跨越式发展。

江苏之所以在我国天然气发电产业中一枝独秀,主要原因有三。

第一,政策及资源经济条件上,《江苏省“十三五”能源发展规划》明确提出,严控煤炭消费总量,到2020年天然气消费量占能源消费比重由6.6%提高到12.6%,高于国家整体规划2.6个百分点。此外,江苏省能源资源禀赋优势不明显,不像临近的山东省和河南省拥有丰富的煤炭资源,人口稠密而人均用能基数高,且环境承载能力弱,这反而成为江苏省天然气发电产业发展的天然优势。从经济规模上来说,江苏经济实力在全国名列前茅,为推动各项天然气发电政策措施落地提供了根本保障。

第二,价格机制方面,江苏、上海出台了气电上网电价定价政策,有效拓展了天然气发电产业的盈利和发展空间。江苏省物价局规定,江苏各类型燃气发电的含税上网电价从0.575元/千瓦时到0.784元/千瓦时不等。相较之下,江苏省燃煤发电的上网电价为0.391元/千瓦时。此外,对于因冬季天然气供应紧张而影响生产的燃气电厂,江苏省政府也给予一定的财政补贴。

第三,基础设施布局方面,江苏沿海的LNG接收站及管网建设较为完善。《江苏省“十三五”能源发展规划》进一步要求,要加快沿海千万吨级LNG接收基地建设,增建大型储罐,扩大海外气源接收存贮能力;改造完善西气东输和川气东送系统,加强配套地下储气库建设;同时加快中俄东线管道建设,增强接收、储存中亚和俄罗斯等境外陆上气源的能力,为天然气的稳定供应提供了支撑。

本文来自投稿,不代表碳中和产学研促进委员会立场,如若转载,请注明出处:http://www.ecjie.com/1317.html

微信扫一扫

微信扫一扫