核心观点:钢铁行业的供给侧改革已到第二阶段,由行政手段去产能向合并重组过度。随着行政化去产能的逐步退出,环保限产效果的边际趋弱,重组将成为供给侧改革的关键举措。

一、宝武与鞍钢整合的预期再起

2018年11月19日,宝钢股份晚间公告称戴志浩向董事会提出辞去公司第七届董事会董事长、董事职务以及在第七届董事会中的其他职务,调任鞍钢集团有限公司董事、总经理、党委副书记。

而13年中,宝钢股份总经理马国强调任武钢集团总经理,后升任武钢集团、股份董事长;16年中,宝武战略重组。

因此,市场难免将此次人事调动与宝武合并前的人事调动联系起来。

21日据彭博消息称,中国正计划对宝武和鞍钢集团进行合并重组,以达到未来几年行业集中度目标和宝武集团自身的产量目标。虽然后来有辟谣,但钢铁行业或有望迎来新一轮并购重组。

从逻辑上看,宝武集团与鞍钢集团同为央企,实际控制人为国资委,相比于地方国企间的兼并重组,合并阻碍相对较少,具备可操作性,这点上与宝武合并类似。

宝武与鞍钢为板材领域南北两大龙头,两者业务重合度极高。从区域、产品等角度,一旦整合,协同效益显着。

若宝武与鞍钢合并,考虑前期宝武合并的成功案例,猜测宝武仍将扮演整合者的角色,方式上或与整合武钢时类似,吸收合并鞍钢,而鞍钢整体并入宝武,成为新集团的子公司。

二、钢铁企业合并的重要性

1、我国钢铁产业集中度急需提升,“央企试点+国企推广”是现实路径

我国是制造业大国,钢铁是制造业的血液。而我国钢铁产业集中度自2010年以来持续下降,至2015年达到最低点,CR10仅为34%,极大的削弱了钢铁行业在产业链的地位和盈利能力,不利于钢铁行业的长期健康发展。

随着钢铁行业行政化去产能的逐步退出,以及环保限产效果边际趋弱,兼并重组将成为供给侧改革的重要举措。

二、合并目标和路径

由于我国钢铁行业以央企、地方国企为主,涉及利益方相对复杂,难以按市场化路径自发的进行兼并重组。

1、三步走

因此,2016年9月工信部发布的《关于推进钢铁产业兼并重组处置僵尸企业的指导意见》,指出钢铁产业兼并重组分三步走:

第一步到2018年,以去产能为主;

第二步2018年-2020年,完善兼并重组的政策;

第三步2020年-2025年,大规模推进钢铁产业兼并重组。

到2025年,中国钢铁产业60%-70%的产量将集中在10家左右的大集团内,其中包括8000万吨级的钢铁集团3家-4家、4000万吨级的钢铁集团6家-8家。

从实施路径看,由于央企统归国务院国资委管理,操作层面能比较易于实现,随后在地方国企中逐步推广。

2、2020年粗钢产能有望重组,压缩至10亿吨以下

2016年11月,工业和信息化部发布《钢铁工业调整升级规划(2016~2020年)》,宣布“十三五”期间要化解钢铁过剩产能1亿-1.5亿吨,2020年粗钢产能10亿吨以下,产能利用率提高至80%,前10家钢企产业集中度达到60%。

根据指导意见,到2020年若按照4家8500万吨体量钢企,和6家4500万吨钢企中性粗略计算,前10家钢企粗钢产能将达到6亿吨,按上述60%集中度计算,全国总的粗钢产能将压缩至10亿吨。

同时粗钢需求量将逐步回落,初步测算2019年需求回落至8.8亿吨,2020年需求量为8~8.5亿吨,届时,全行业粗钢产能利用率将维持在80%以上,行业有望实现长期健康发展。

三、龙头企业

钢铁行业为规模效应较为显着的行业,强强联合带来 1+1>2 效应。

1、龙头企业有望充当行业合并重组的先锋。

2016年6月27日,宝钢股份、武钢股份发布停牌公告,筹划战略重组事宜。

2017年2月27日,宝钢股份换股吸收合并武钢股份,成为全球领先的特大型钢铁联合企业。

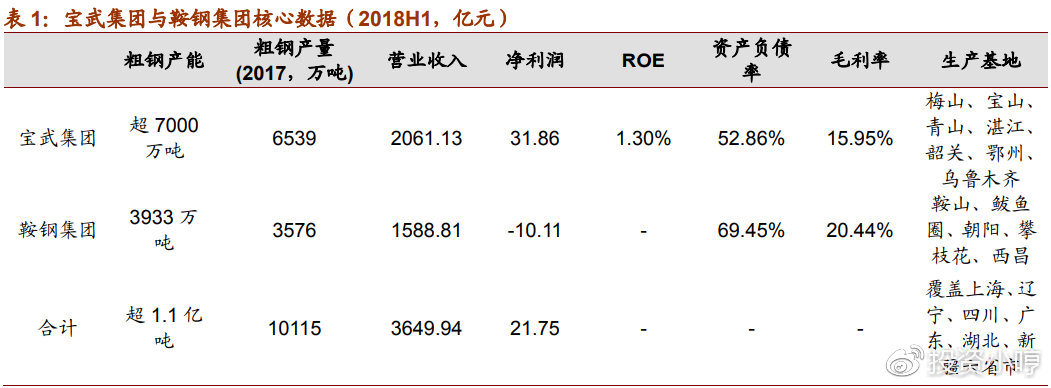

合并后的宝武集团粗钢产能达到6640万吨,位居世界第二,仅次于欧洲安塞洛米塔尔(9700万吨),超越日本新日铁住金和韩国浦项制铁。

目前,鞍钢集团粗钢产能超 3860 万吨,假如再合并鞍钢集团,新集团的粗钢产能将超过 1.1 亿吨,一跃成为全球第一。

2、强强联合,优势互补

宝钢股份目前拥有上海宝山、武汉青山、南京梅山和湛江东山四大基地,辐射华东、华中、华南等更广的市场范围,如果合并鞍钢股份,将新增东北鞍山基地,产能布局更全面。

3、两大板材龙头,核心产品市占率大幅提升。

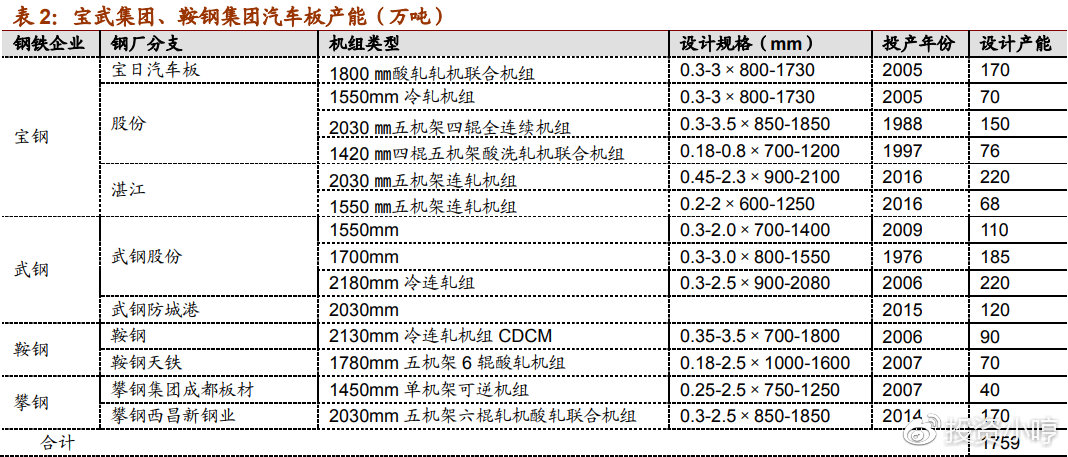

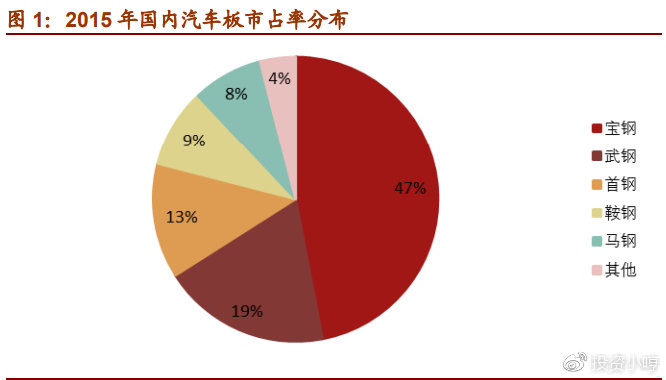

宝武集团强势产品为高端汽车板(60%)、家电板(60%)、取向硅钢(85%)、镀锡板(50%)等,对下游已有较强议价能力。

鞍钢聚焦热轧和厚板产品,鞍钢集团汽车板国内市占率约 15%,取向硅钢、镀锡板等也为其老牌生产优势产品。

两者合并后包括汽车板、家电板、镀锡板等核心品种市占率普遍提升至 60~90%,一方面

对下游的议价能力提升,另一方面整合后可实现协同销售,提高盈利稳定性。

4、成本控制

两者合并后规模扩大可带来对上游议价能力的提升,同时鞍钢集团旗下的攀钢矿产资源可实现共享;

区位上,强强合并后,生产基地将扩展至全国各地?(东北辽宁,华东上海,华中湖北、四川、华南广东,西北新疆),一方面可以实现优势资源互补,另一方面可以实现同类产品销售的全国统筹协调。

5、宝钢股份

2019 年为宝武合并后第三年,到目前为止公司已经启动成本削减第二期计划并全面完成目标,随着与武钢有限整合的深度,整合协同效应有望持续释放。湛江项目进入正常运营,全面发力,新增高炉产能后续有望投放,未来成长性逐步体现。

目前公司 PB 仅0.9 倍,盈利稳健且长期稳定分红(50%以上分红比率,对应股息率超 6%),配置价值显现。

四、新一轮并购大潮

总体而言,供给侧改革已到第二阶段,由行政手段去产能向合并重组过度

2015年供给侧改革以来到目前为止,钢铁行业去产能目前已经执行三分之二,累计去产能超过2亿吨(包括地条钢),基本完成目标,钢价、钢企盈利全面回升。

2016年,宝钢吸收合并武钢股份成为国内钢铁行业并购的第一案,但此后并无其他动作。此时宝钢鞍钢传出合并传闻,可以预见,钢铁行业或进入以兼并重组为主的供给侧改革第二阶段。

本文来自投稿,不代表碳中和产学研促进委员会立场,如若转载,请注明出处:http://www.ecjie.com/1369.html

微信扫一扫

微信扫一扫