上周末,楼市再爆大消息!

多地房贷利率再次下调,首套房贷款利率最低上浮5%,专家:房贷利率将进入下降周期!

国务院刚刚公布,住房贷款利息抵扣细则

刚刚,会议这样提到房地产,明年,楼市或这么走…

买房成本降低,刚需的春天来了!

1

全国多城房贷利率下调!

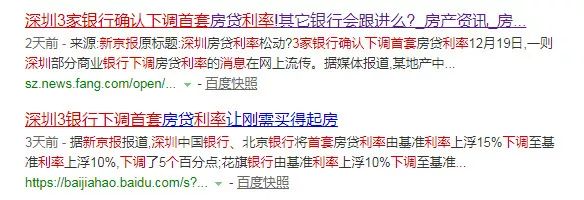

最近一段时间,多城房贷利率松动。上周末,据新京报报道,深圳又有3家银行下调了房贷利率:中国银行、北京银行以及花旗银行。

中国银行、北京银行:首套房利率由原先的上浮15%下调为上浮10%,下调幅度为5%;

花旗银行:首套房利率由原先的上浮15%下调为上浮9%,下调幅度为6%;

加上这三家银行,深圳近日来已有7家银行的首套房利率宣布下调。

(数据来源于深圳当地媒体)

不止深圳,全国各地房贷利率皆有下调的信号传来…

武汉地区的多家银行下调房贷利率

近期,《湖北日报》报道,武汉部分银行悄然下调了房贷上浮幅度。具体调整为:部分银行从11月份开始下调利率上浮幅度,首套房利率从上浮30%下调至20-25%,二套房从上浮40%下调至25-30%。

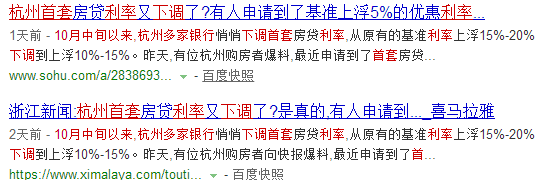

杭州有银行首套利率仅上浮5%

都市快报最新消息,10月中旬以来,杭州多家银行的首套房利率都出现了下调。如果客户资质好,首套房利率较基准可申请为上浮5%。

杭州一位资深的二手房中介表示:“近期有几位客户确实申请到了上浮5%、8%的优惠利率,分别在汇丰和花旗银行。这些客户通常资质好,属于银行的优质客户。”

如果客户符合要求,确实有可能申请到上浮5%的优惠利率,这种说法得到了另一家股份制银行客户经理的认可,他表示,在该行理论上也能申请到上浮5%的贷款利率。

四大银行中,有银行利率下调!南京买房成本降低

12月中旬,南京又有银行下调利率,四大银行中的建设银行首套房利率从20%下调为上浮16%,二套房贷利率从原本的基准上浮25%,下调为上浮20%。

除此以外,南京已有不少银行首套房利率低于主流的上浮20%。

建设银行:首套房贷利率从原本的基准上浮20%,下调为上浮16%!二套房贷利率从原本的基准上浮25%,下调为上浮20%;

南京紫金农商银行:首套房贷利率由原来的上浮20%,下调至15%;

中国银行:二套房贷利率从原本的基准上浮25%,下调为上浮20%;

招商银行:首套房贷款已结清,二套房基准利率上浮20%,若首套房贷款尚未结清,则二套房首付利率基准上浮25%。

汇丰银行:首套房贷利率上浮10%,二套房贷款利率上浮11%(优质客户);

12月11日,融360发布《2018年11月中国房贷市场报告》显示:2018年11月全国首套房贷款平均利率为5.71%,相当于基准利率1.165倍,环比10月持平。而这,是连续22个月连涨后的首次“零涨幅”。

”涨贷”已经持续一年多了,上浮20%已经明显加大了买房压力。如果能迎来“房贷下调”,对于不少购房者而言无疑是个巨大利好。

以200万贷款30年等额本息,首套房贷款基准利率上浮15%来计算,同样的贷款额度下,相比上浮20%月供减少305元,总利息将减少10多万。

而据有银行的工作人员表示,今年元旦之后,全国多个城市的房贷利率还有可能再次出现下调的机会。

此前,知名房地产专家谢逸枫表示,首套房贷利率还有回调的可能,到2019年年初,下调幅度或达5%—10%,如果房地产市场降温过快,二套房贷利率也有下降的可能。

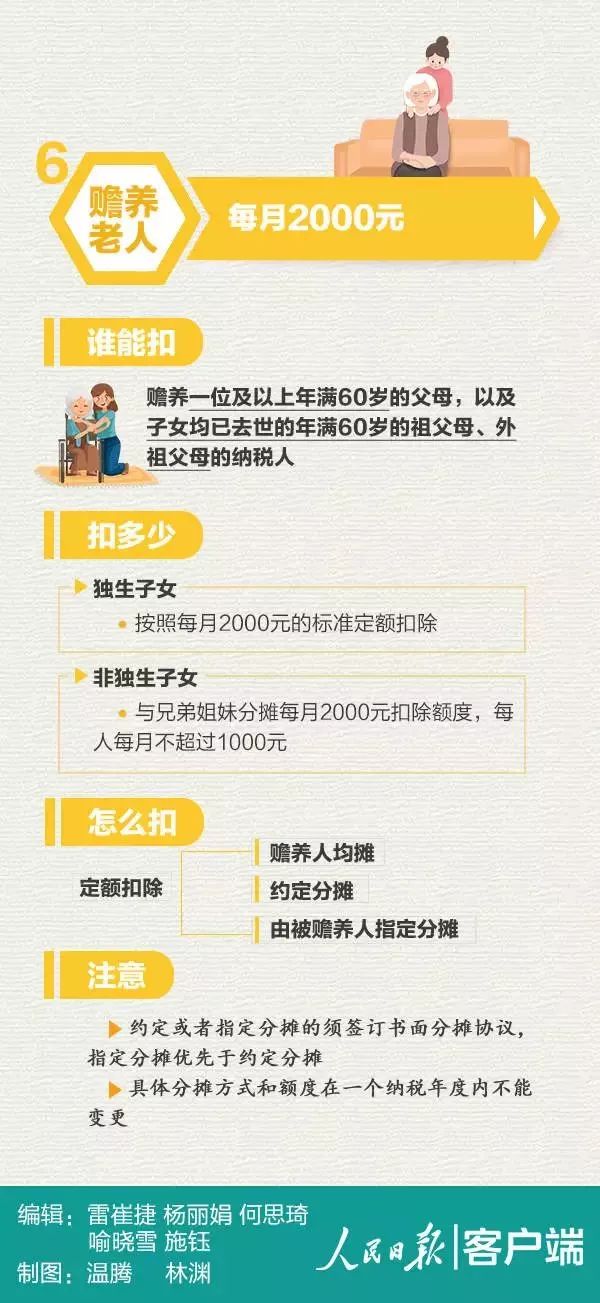

2

每月定额扣除1000元!

住房贷款利息扣除细则定了

个税里面的住房贷款利息抵扣的细则也已出台,买房成本再次降低。

上周末,国税总局公布《个人所得税专项附加扣除操作办法(试行)》,还进行了解读,明确了享受每个专项附加扣除项目计算起止时间、享受专项附加扣除的途径和时间等。那么,住房贷款利息怎么扣呢?如何申报呢?

住房贷款利息专项附加扣除

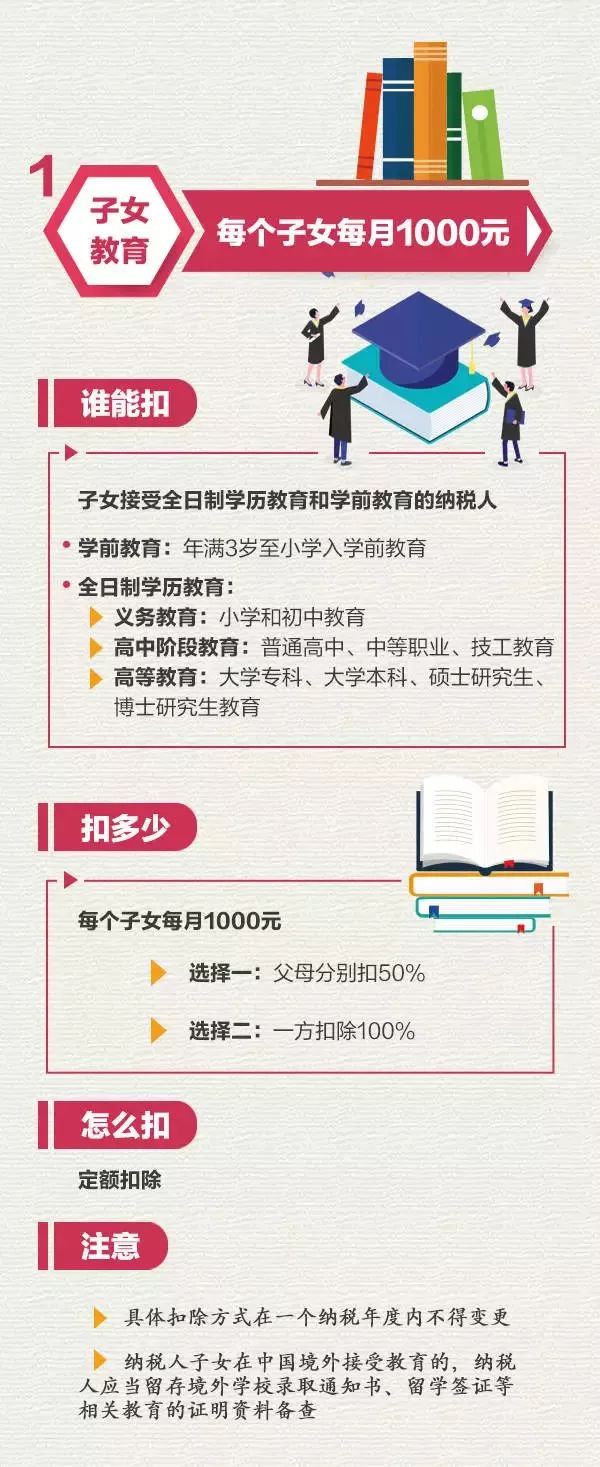

1. 谁能扣?

答:夫妻双方自行约定,选择其中一方扣。

2. 怎么扣?

答:每月定额扣除1000元。并且夫妻两人只能扣一次首套住房贷款的利息。

3. 扣多久?

按照实际贷款期限,最长不能超过20年(240个月)。

4. 怎么确定首套房贷款?

答:是指享受首套住房贷款利率的住房贷款,不论实际该住房是不是家庭的首套住房。

5. 如果夫妻婚前分别购买住房发生的首套住房贷款,婚后如何扣除?

答:婚后可以选择其中一套,由购买方每月扣1000元;也可以由夫妻双方分别各自扣自己购买的住房贷款利息500元。

6. 首套商业公寓贷款能享受贷款利息扣除吗?

答:商业公寓不属于住房,也不能享受首套住房贷款利率贷款,所以不能享受贷款利息扣除。

7. 首套住房贷款利率有固定的标准吗?

答:没有固定的标准。无论实际利率是多高,只要是贷款银行或者公积金贷款合同上注明是首套住房贷款利率,就可以享受住房贷款利息扣除。

专项附加扣除如何申报?

《个人所得税扣缴申报管理办法(试行)》第三条指出,扣缴义务人每月或者每次预扣、代扣的税款,应当在次月十五日内缴入国库,并向税务机关报送《个人所得税扣缴申报表》。

据21世纪经济报道从税务部门培训材料获悉,纳税人办理专项附加扣除,可以通过:

1.日常由单位发工资时按月预扣:单位可登陆“自然人税收管理系统扣缴客户端”,下载专项附加信息采集的电子模板,并对人员信息进行录入。

2.次年3月1日至6月30日自行汇算清缴申报办理。若选择自行申报,方便的途径可以通过远程办税端,包括税务总局发布的手机app“个人所得税”,或者各省税务局网站。

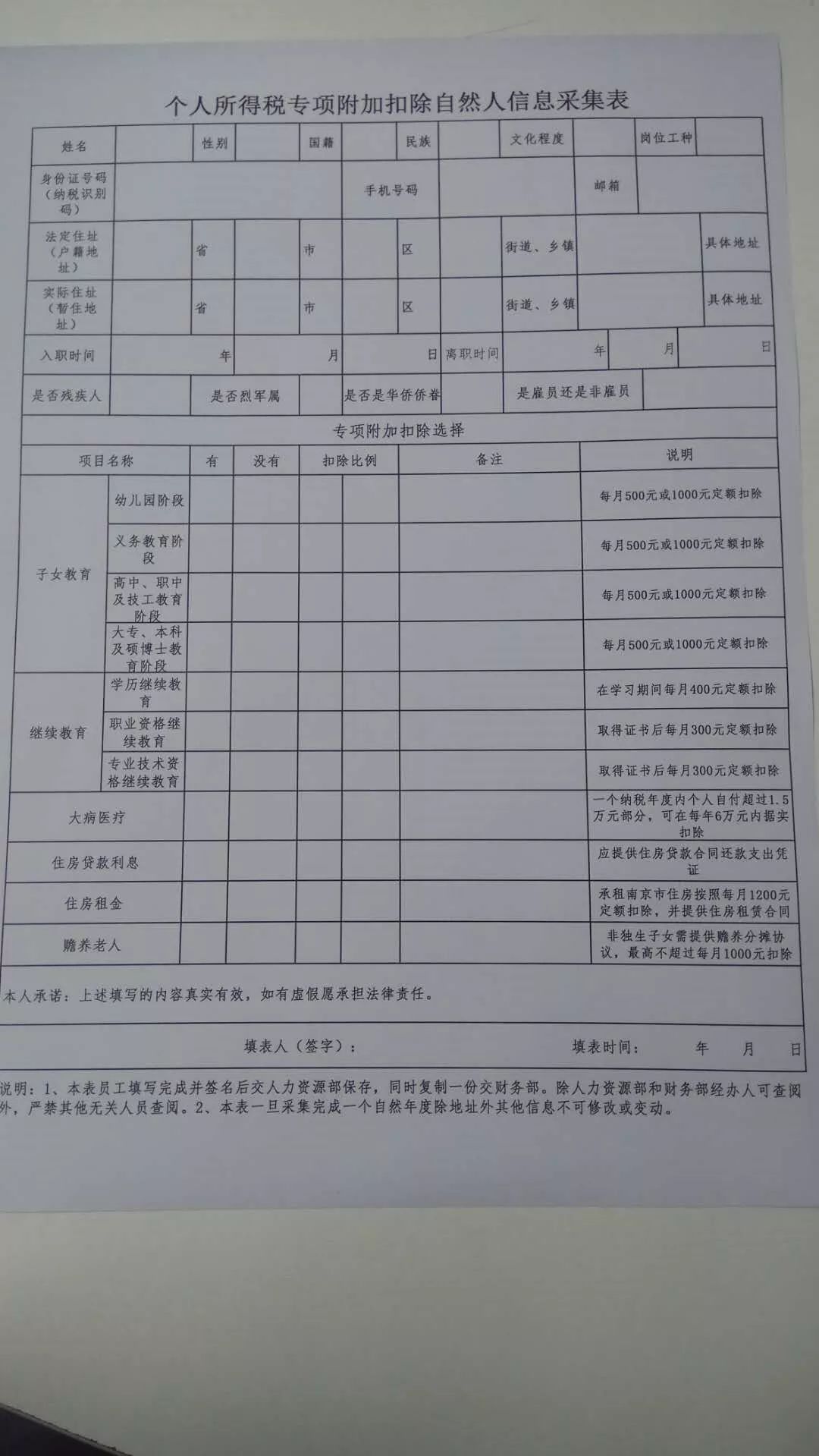

有粉丝在群里,表示自己公司已经开始填写申报表了,以下为表格内容:

由于大病医疗是据实进行扣除,不能由单位按月预扣税款办理;对于“不愿意将相关专项附加扣除信息报送给任职受雇单位”“没有工资、薪金所得,但有劳务报酬、稿酬、特许权使用费所得的”“有大病医疗支出项目的”或者“纳税年度内未足额享受专项附加扣除的其他情形”,可选择在次年3月1日至6月30日自行向税务机关申报办理。

个税专项附加扣除将这样扣

以下情况可以少交税

▽

从住房贷款利息抵扣这项来看,对于买房人而言无疑也是个利好,加上房贷利率下调,开发商优惠也越来越多,可以说,对于刚需来说,买房成本降低了,无疑是利好。

3

明年的楼市或这样走…

加上最近,12月19日至21日,zhongyang经济工作会议在北京举行。对于房地产,官方的提法是这样的:

要构建房地产市场健康发展长效机制,坚持房子是用来住的、不是用来炒的定位,因城施策、分类指导,夯实城市政府主体责任,完善住房市场体系和住房保障体系。

在联合前两天菏泽取消限售、广东限购松动等,加上菏泽住建部回应的说法,“因城施策”,这简简单单的四个字,很可能是明年房地产调控的核心基调!

2019,“稳”最重要。那么要不要买房?

现在我们看到放开政策的基本是一些三四线城市,或者是一线城市的商住限制。

这些政策可能会在短期刺激一部分购房需求,但不要轻易被忽悠去三四线接盘了。人口净流出,棚改货币化要退出,未来的趋势会如何,相信大家都清楚了。

这一段时间,投资客会比较煎熬,但刚需或许要迎来上车的窗口期了。

本文来自投稿,不代表碳中和产学研促进委员会立场,如若转载,请注明出处:http://www.ecjie.com/2334.html

微信扫一扫

微信扫一扫