当前农业在国内发展中的“压舱石”地位、在大国博弈中的战略筹码作用日益凸显,基于全球视角研究农业经济问题的重要性与日俱增。

2月22日晚,国家粮食和物资储备局发布:根据当前国内外市场形势,国家有关部门决定安排部分中央储备食用油轮出,并将启动政策性大豆拍卖工作,以增加大豆及食用油市场供应。2月23日上午,中储粮网挂出了2月28日126891吨大豆原油的竞价销售公告,交货期集中在3-4月,打响了中央储备的第一拍,预计将对短期国内豆油供应紧张形势有所缓解,但可能难以扭转全球缺货的局面。

根据我们对油脂油料市场的观察,目前从油料到油和粕供应偏紧的形势都比较突出,主要有以下几点体现:

1、国内棕榈油进口船期寥寥,近月供给矛盾突出

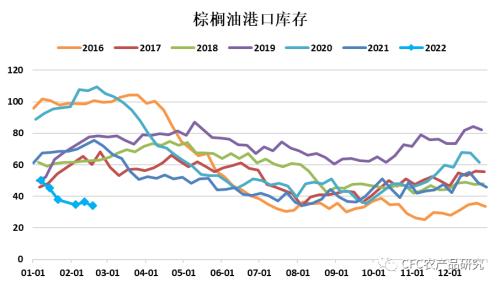

根据我们的了解,国内1月棕榈油到港仅10万吨左右,2月20万吨左右,这相较于往年月均30-40万吨的水平显著缩水。虽然目前棕榈油消费已在大幅倒挂的豆棕价差之下被大幅压缩,但新增进口仍不足以满足刚需,这导致棕榈油库存持续下滑。根据Mysteel调研,截至2022年2月18日,全国重点地区棕榈油商业库存约34.02万吨,较上周减少2.49万吨,减幅6.82%;较2021年同期减少41.69万吨,降幅55.06%。近月供应紧张且货权集中,棕榈油现货价格的波动幅度丝毫不亚于期货。

图1:棕榈油港口库存徘徊于同期低位,且仍有进一步回落的倾向

来源:我的 农产品 网, 中信建投 期货

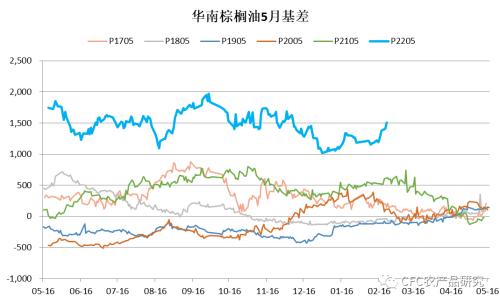

图2:华南棕榈油现货价对05合约基差高企

来源:Wind,中信建投期货

当前华南24°棕榈油现货报价p2205+1500,按当前盘面对应12500元/吨左右。P03交割月临近,棕榈油通过盘面上涨修复期货贴水,这是上周五棕榈油03合约大幅走强的重要原因。

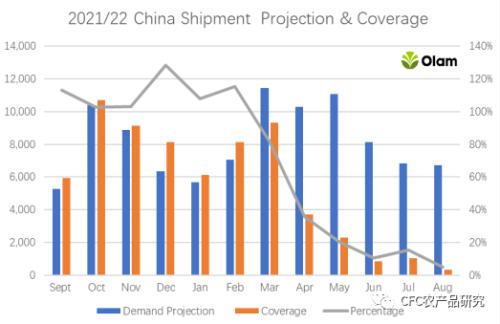

2、大豆采购缺口较大,压榨开机率受到限制

前期持续较差的大豆榨利抑制油厂买船积极性,国内2-3月大豆到港不足600万吨,4月船期大豆采购覆盖率不足40%,6-8月船期更是采购寥寥。新增的大豆储备投放可能仅能弥补部分采购缺口,难以提供太充裕的大豆供应,油厂开机率仍难以避免地受到限制。

图3:中国大豆购买进度严重滞后,采购缺口巨大

来源:Olam Grains

2-3月大豆到港不足令部分油厂出现较长时间停机计划,加剧了市场近月供应的担忧。根据Mysteel农产品对全国主要油厂的调查,共有9个地区31家油厂2-3月存在长期停机计划,其中山东地区计划停机油厂最多,共有6家油厂停机;华东、广东、福建地区油厂停机时间较长,基本停机30天左右。这样的基本面兑现为现货紧张,近月华东豆粕基差高达05+460,且豆粕35价差大幅升至400左右。

3、国内菜油进口来源占比高,21/22年度全球供需紧平衡

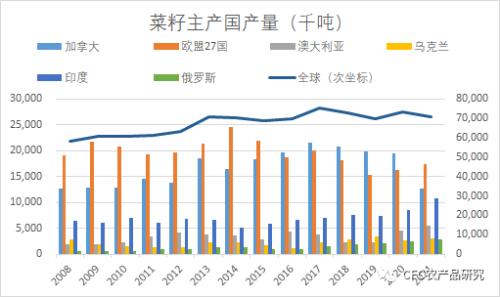

根据国家统计局数据显示,我国油菜籽产量整体呈现稳步上涨趋势。2020年油菜籽产量1404.91万吨创下历史新高,同比上一年增56.43万吨,折算下来年2020年国产菜油460-490万吨,但国产菜籽商品化率极低,规模企业压榨产量仅在数十万吨。此外,国产菜籽主要用于压榨浓香菜油,与市场流通及盘面对应的进口菜油和进口菜籽压榨菜油用途区别较大,且价格远高于进口菜油。

图4:我国油菜籽产量整体稳步增长

来源:国家统计局,中信建投期货

海关统计数据平台数据显示,2021年全年我国菜油进口215万吨,菜籽进口265万折菜油约114万吨,合计进口菜油约329万吨。2020年全年菜油进口及菜籽进口折菜油合计约319万吨。如果按照国家统计局数据及海关数据计算我国2020年进口菜油及进口菜籽折菜油比例大概40%,如果按照市场估算国产菜籽产量,则比例会更高。

图5:国内菜油进口供应整体平稳

数据来源:海关总署,中信建投期货

根据USDA最新数据显示,21/22年度菜籽产量预计7062万吨,比上一年度减254万吨,主要菜系贸易国家加拿大由于前期干旱影响预计减产约690万吨,减产幅度约35%,欧盟27国及澳大利亚预计分别增产106万吨和100万吨。印度预计增产230万吨,但由于印度菜籽主要用于国内消费自给自足,对菜系贸易影响较小。加拿大作为全球最主要的菜系贸易国家,其产量对全球菜油价格至关重要,加拿大和欧盟27国作为最主要的菜籽主产国和贸易国,对全球菜系贸易定价有较大话语权。35%的加菜籽减产幅度历史罕见,全球菜籽减产情况下预计菜籽供需处于紧平衡状态。

由于加菜籽大幅减产,原产地菜籽及菜油报价坚挺,前期菜油及菜籽进口压榨利润持续倒挂,预计国内后续菜油及菜籽到港量同比去年下降明显。当前国内弱需求背景下但后续菜油及菜籽到港不足,预计国内菜油仍也将处于紧平衡状态。

图6:21/22年度全球菜籽产量下滑

数据来源:USDA,中信建投期货

4、油脂油料中下游消费惨淡,但很难对上游报价形成有效负反馈

养殖产业深度亏损和大豆压榨利润持续低迷,但需求对价格的负反馈并未能有效形成,甚至形成另一种特别的预期:海外胁迫国内点价,这是我们未来值得警惕的风险。

对于农产品这种生产具有很强季节性的商品来说,供应的缺乏弹性常常使得供给端占据定价的主导。在我们这代从未经历过粮食短缺的人看来,很难理解1%的供应减少会对应价格多大程度的上涨。

举个例子,地球上有100个人,以前每餐是1元,现在突然某种原因只有99个人的饭了,让大家竞价,会是多少钱一餐呢?

有人说只有1%的缺口,按理只涨1%-5%就差不多了。

但博弈论的答案是:大于第99位和第100位其中一个人可获得财富的总和。

因为谁也不想成为那个被饿死的人,他们会拿出所有的钱去疯狂购买粮食,所以粮食价格会一直涨到最后有人因为买不起而饿死,才会恢复平衡。

目前全球的油脂油料市场面临的就是一个供应明显收紧的局面。全球大豆、菜籽出现减产,而棕榈油供应或受限于出口政策,或受限于劳动力而无法恢复产量,唯一看似较为充裕的葵花籽及葵花油供应也因为乌克兰与俄罗斯的危机而随时面临供应中断的风险。在如此突出的供给矛盾下,下游需求对价格的负反馈自然就会比较弱。甚至我们可以理解为,需求下滑本就是供应收缩的结果,而伴随着供应收缩的是价格上涨,故而需求下滑本身就无法作为沽空价格的依据。

5、紧缺的不仅仅是国内供应,海外原产地库存也几近干涸

目前海外产地的大豆CNF报价已经上涨到300-400美分,这是很长时间以来绝无仅有的,这背后是产地供应的大幅收紧与农民的惜售情绪。南美大豆受南部干旱影响产量较3个月之前的预期已经有近3000万吨的下修,这样的基本面让美豆后期的潜在天花板有望看向2012年的历史高位。

而印尼新出口政策也让市场加剧对后期棕榈油供应的担忧,背后体现的是地主家也没有余粮。为抑制国内食用油价格的上涨,印尼除了对出口实施限制之外,还对其国内的棕榈油实施了限价,但远低于市场价的供给仍引发了疯抢。目前印尼国内对补贴型棕榈油采取限购措施,每次限购4千克,甚至有超市规定顾客购买后需要在手指上沾墨汁,以防止重复购买,由此可见一斑。

印尼棕榈油出口许可证获取困难导致近期印尼出口商报价谨慎,从某种程度上导致马来西亚成为棕榈油的垄断供应商,报价及出口量飞涨,对近期植物油价格的上涨形成了助燃。

图7:产地棕榈油报价飞涨,马印价差快速走升

发布者:碳中和-碳达峰,转转请注明出处:http://www.ecjie.com/4435.html

微信扫一扫

微信扫一扫